「ネットカフェ難民」や「ワーキングプア」など、若者の貧困が注目される一方で、深刻さを増すのが高齢者の貧困問題だ。「人生100年」と言われる時代。老後の家計は最重要課題の一つであり、これから高齢期を迎える中高年以下の人にとっても決して人ごとではない。貧困問題に詳しい経済アナリストの森永康平氏が現状を分析し、「自分だけは大丈夫、という甘い幻想は捨てた方がいい」と警鐘を鳴らす。

◆高齢者の貧困が急増!

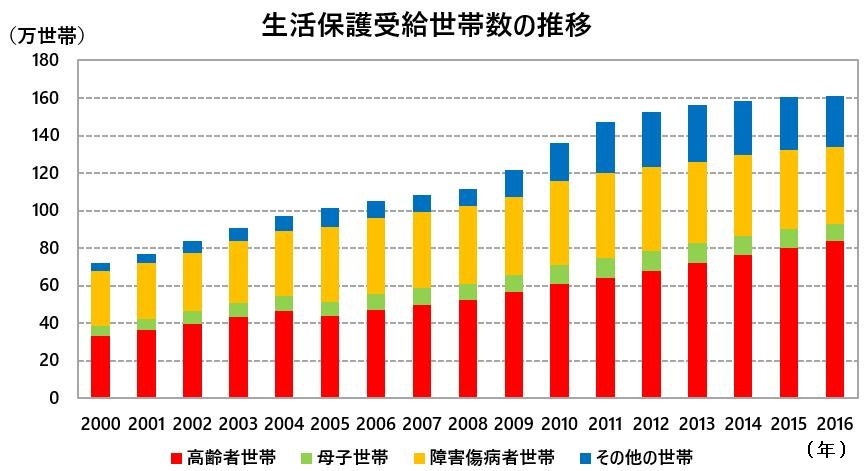

貧困にあえぐ高齢者は、右肩上がりで増え続けている。生活保護受給世帯の数は2000年から増加傾向にある。中でも「高齢者世帯」の数は突出している。2000年時点で33万世帯だったのが、16年時点で84万世帯と2.5倍以上に膨らんだのだ。

最近のお年寄りは健康で元気な人が多い。なぜ、貧困に陥ってしまうのか。

◆単身化というリスク

その原因の一つとして、高齢者世帯の「単身化」が挙げられる。国勢調査などによると、一人暮らしをする人の中で、高齢者が占める割合は増加の一途をたどっている。そして、この傾向は今後も続くと予測される。核家族化や未婚化が進み、単身の高齢者が増える条件が整いつつあるからだ。

高齢者だけで生計を営む世帯は、子ども世帯からの扶助を期待しにくい。民法は、同居していない家族を扶養する義務はないとしている。もちろん、仕送りという手もあるが、経済が停滞する中、別に生計を立てている親の面倒まで見る余裕はない、という子ども世帯が大半だろう。

実際、厚生労働省の16年度『年金制度基礎調査(老齢年金受給者実態調査)』によると、65歳以上の収入に占める公的年金(国民年金・厚生年金)・恩給の割合は78.8%に上る。いかに日々の収入源が限られているかがわかる。

高齢者世帯では最も多い年齢層である「65歳以上70歳未満」世帯の公的年金の平均受給額は、単身世帯の場合、年間136万9000円。これに対し、夫婦世帯は同241万1000円と、単身世帯より75%以上多く受給していることになる。

この年齢層の収入に占める年金などの割合は71.6%なので、年間の総収入は単身世帯で約191万円、夫婦世帯で約337万円と推定できる。

単身世帯に比べ、夫婦世帯は住居費や光熱費、食費など1人当たりの生活コストが下がる。逆に言えば、一人暮らしは高コストで貧困に陥るリスクも高いのだ。

引用元: https://headlines.yahoo.co.jp/hl?a=20190304-00010000-yomonline-bus_all

ネットの反応

老後以前の問題。

これからの時代、公務員もしくは医療従事者以外、民間企業は、失業のリスクも低くない。

退職金も、日本の大半を占める中小企業は、退職金共済に入っていても1000万には遠く及ばない。聞いたところだと500万にも満たない。

途中転職してたらなおさら。

老後においては、とにかく健康を維持し、働き続ける事。この一点に限る。

うちは中小で御多分に洩れず人手不足なので、60代、70代がいっぱいいる。この人達は60の定年で転職してきた人と元々若い時からうちにいた人と両方。年金だけでは心もとないということで週2、3日の人もいれば70代でフルで働く猛者もいる。

子供が3人いて、親からの助けもなくて、都会に家を持って、夫婦でずっと働いて来ました。

退職金では、残った住宅ローンと教育ローンを全額返済したら、そんなには残らなかったです。

たぶん、普通の都会のサラリーマンの生活はこんな感じです。

真面目に働き、普通に平凡に暮らして、子育てして、これが人生と簡単に思えば幸せかもしれないです。

今現在の後期高齢者は現役時代は年齢とともに給料が上がりボーナスも満足する程度で豊かな時代にリタイアして退職金も沢山もらったわけなんだよね。

年金も満額は保証されていたしね。

団塊の世代あたりまでがギリギリでそこそこの給料と退職金で年金もギリギリで保証されているんじゃないかね。

これからの高齢者はそうはいかないだろうね。

ぎりぎり生活に困らない程度の保証しかないだろうな。

今後、更に孤独死・自殺が増加するのが予測されるよねー

政府や行政は対策は後回ししているが・・・

安楽死制度とか作って60の時に国民の義務とかにしてみんな強制的に一回は書かせるとかにして欲しいなぁ。自分がだめになったとき子供に迷惑かけたくないし。

給与水準の高い業界で、それなりの職位で働けば、住宅を所有し、2~3人の子供を育てても、「純金融資産が100万ドル以上」で定義された富裕層にはなれます。

無理に生きる必要はないし

めんどくなってから考えようぜ

サラリーマンはまだマシ。自営業で国民年金だと、月に6、7万しか貰えない。。

夫婦で12、3万…

生活保護の方が多く貰える…

副業を始めて副収入UPにエネルギーを注ぐこと。資産を効率良く増やすために、ミンサラで給与明細売って儲ける

俺は著しく容姿も体力も衰えてまで生きたいとは思わねー。安楽死が合法化出来れば希望者はたくさんいると思うし年金問題も一気に解決するし悪いことは何もないが実現されことはないな。

単身世帯が多いって今まで誰に世話してもらうのあてにしててん。息子の配偶者の無償労働搾取やろが。

強制の健康診断やめたら?

何でもかんでも生かすコトが正義って考えは暴力だよ。

近い将来、退職金・貯蓄にプラスして年金もあてにならない時代になります。なるだけ若い内から、副業を始めて副収入UPにエネルギーを注ぐこと。資産を効率良く増やすために、投資をする事が重要です。

副業は、アルバイト的な働き方ではなく、ブログ・電子書籍等の収入源を作る事が大切です。もし働けない状態になっても収入源があれば収入は入り続けるからです。

投資は、初心者であればロボアドバイザーによる長期の積立投資がオススメです。投資のコツは、小さく始めて長くコツコツです。

投資は元本割れ等のリスクがあるので、リスクをしっかり理解してから始めましょう。また投資に回すお金は必ず余剰資金(最悪0になっても困らないお金)だけにしましょう。

世の中には投資と投機の違いを理解しておらず、投機に手を出して「投資で損した(怒り)」とトンチンカンな事を言ってる人がいるのでそうならないようにしましょう。

シングルマザーでずっと正社員で働き、老後の為にと貯金を頑張っていた実母は年金ももらえず病気で死にました。

貯金が少し貯まるとすぐ仕事を辞めて働かず年金も満額払わなかった旦那の父親(義父)はまだ生きてます。

老後の為にと頑張りすぎてもあかんし、貯めないのもあかんし自分がいつまで生きれるかもわからないし難しい。

家族がいてもアテにできない

単身では割高で余裕はない

じゃぁどうなれば楽に暮らせるのだろうか

老後資金、富裕層なら問題はないのでしょうが、僅かばかりの退職金や年金を狙ってくる金融機関や詐欺犯罪には注意が必要ですね

働き方改革で75歳まで現役で働ける自信がないので日々の倹約しか思い浮かびません

閉塞感が経済を鈍らせるのかもですが

国民の老後の生活保障や留意点は間違った事は言っていないが、現実味に欠ける、じゃあ貴方は出来ますかと逆質問したら自身をもってYESと答えられる人は少ないだろうから。

20代30代が70代になったとき考えたら震える。

無責任政治家にyesマンで流され、監視をしなかった世代が何をほざく!

先を見ない、ゴミ役所の箱作りを真剣に考えなかったんだろうが!

とにかく健康な身体を維持する事です。

健康体であれば何とかなります。

病気になってしまったら貯蓄などアッと言う間になくなります。

一生独身ならやっていけるな。

生活保護予算、約4兆のうち、半分の2兆が医療費。

これが医療界の為の制度と言われる由縁だがその2割、4000億が外国人医療費だ。

家族を養子縁組で呼び{うちのマンションの上階もそう}生保や

国保で医療を受けさせている。

高齢者は、金の心配より体の心配をしたら?よけいな不安をあおる記事はいかがなものか?困った人を助けるよう社会が変われば良いだけ。

安楽死制度があれば解決だろ?

働く期間を長くはその通りだがそれであればなおの事間接的に関係があり年金原資をつかって運用しているGPIFは博打的株式の運用は制限をかけるべきだし1年に一回ぐらいは理事長が国民向けに運用成績の説明責任を果たすべき。実績が悪ければ職員の給与、ボーナスカットをするのは当たり前。

政治が悪い。

アベノミクスが大失敗。

今年58才 22才から多分65迄 再雇用されて 厚生年金 払い続けても 月17万円程度 そこから 更に税金や健康保険引かれ どうしよう?

なぜあえて生命保険文化センターの調査結果を引用するのか根拠を示さないフェイクニュース。高額な生命保険や個人年金の商品を売りつけたい保険会社が、老後資金の不足を強調して不安を煽り販売拡大につなげようとしてるだけ。ひと昔に流行った恫喝マーケティングってヤツだよ。ま、今でもたまにインチキ健康食品のCMで見かけるけけど。

>自信を持ち、老後を楽観視する人もいるだろう。

だが、そこには甘い見通しもあるのではないか。

なんでそんなに不安を煽ってるの?意地悪い奴だな。

あと生命保険文化センターの「ゆとりある老後生活」って毎回出てくるけど、誰のための指標なの?

老後なんて現役世代の延長なんだから、今20万円で回してる人が老後いきなり35万円も必要になるわけないじゃん

ちょっと考えて記事書こうや

だから老後の生活のことを真剣に考え若い頃からコツコツと貯蓄し夫婦とも70歳から公的年金受給をする。アクションを起こしているか

していないかがターニングポイントです。

関連記事

中日・松坂 与田新監督ら首脳陣にあいさつ→良い雰囲気だね。来年は期待できるよ

中日・松坂 与田新監督ら首脳陣にあいさつ→良い雰囲気だね。来年は期待できるよ 元日本代表・伊野波がJ1神戸退団→アスリートは余計な事はするな。

元日本代表・伊野波がJ1神戸退団→アスリートは余計な事はするな。 インドでまたトラ殺し、住民襲ったトラを村人らがたたき殺す→インドには行きたくない。

インドでまたトラ殺し、住民襲ったトラを村人らがたたき殺す→インドには行きたくない。 卓球 長崎美柚、世界ジュニア女王に輝く→楽しみな選手が出てきた。

卓球 長崎美柚、世界ジュニア女王に輝く→楽しみな選手が出てきた。 - 浅香唯、衝撃の8.8キロ減量動画を公開→また可愛くなりましたね

伊藤美誠がリオ金・世界ランク1位の丁寧に大勝利 中国OP→美誠パンチ炸裂だね

伊藤美誠がリオ金・世界ランク1位の丁寧に大勝利 中国OP→美誠パンチ炸裂だね 胃がん公表の広島・赤松真人、25%ダウン2025万円でサイン

胃がん公表の広島・赤松真人、25%ダウン2025万円でサイン 英、ピザにカロリー規制検討→何個も頼んだら意味無くない?

英、ピザにカロリー規制検討→何個も頼んだら意味無くない? リオ五輪金のタカマツペアが4年ぶり2度目の優勝→底力あるねぇ。

リオ五輪金のタカマツペアが4年ぶり2度目の優勝→底力あるねぇ。 海外メディアが大坂なおみの2回戦圧勝劇を絶賛→結局はパワーよ。

海外メディアが大坂なおみの2回戦圧勝劇を絶賛→結局はパワーよ。